近日媒体报道央行发布在2019年10月份以来对覆盖30个省市的3万个城镇家庭资产负债情况调查的汇总结果。调查结果揭示了有关中国家庭部门资产结构及金融市场的重要结构性信息。报告显示样本城镇居民家庭总资产平均为317.9万元,中位数为163.0万元,平均资产大幅高于中位数表明资产分布较为不均。资产类别中,房地产配置占比较高,占比约六成,城镇居民住房拥有率已经不低,未来需求重点来自进一步城镇化及居住升级;金融资产配置整体偏低,占比约两成,其中股票等资产配置偏低,配比只占6.4%。往未来看,我们预计:1)中国家庭资产更多导向金融市场是值得关注的趋势,家庭财富管理需求仍将快速增长,前景可期。建议关注财富管理提供商;2)资本市场改革与发展仍有较大空间。

央行公布城镇居民资产负债调查总结

4月25日媒体报道央行发布在2019年10月份以来对覆盖30个省市的3万个城镇家庭资产负债情况调查的汇总结果。调查结果揭示了有关中国家庭部门资产结构及金融市场的重要结构性信息。我们简要概括如下:

1

典型的城镇居民家庭有多少资产?

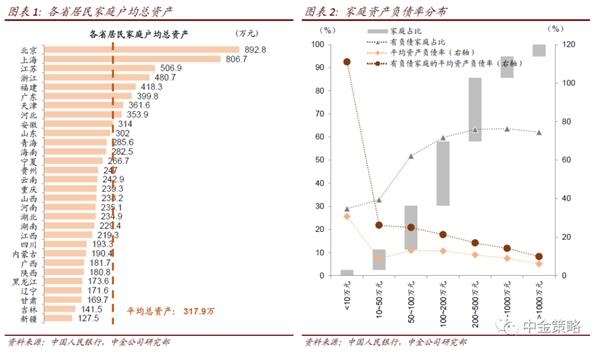

调查报告显示样本城镇居民家庭总资产平均为317.9万元,中位数为163.0万元。平均资产大幅高于中位数表明资产分布较为不均。我们认为中位数可能更具代表性。我们对各类资产自上而下汇总估算的中国城乡户均资产规模大约在118万元,考虑到我们的估算包括农村家庭,这个均值可能具有更广的参考意义。

2

资产中房地产配置占比较高,占比约六成

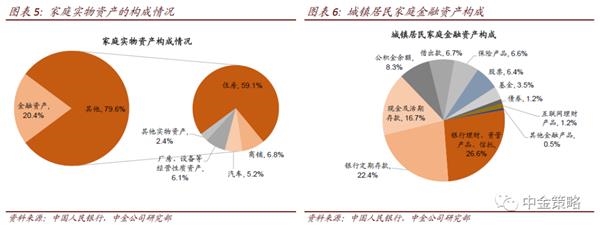

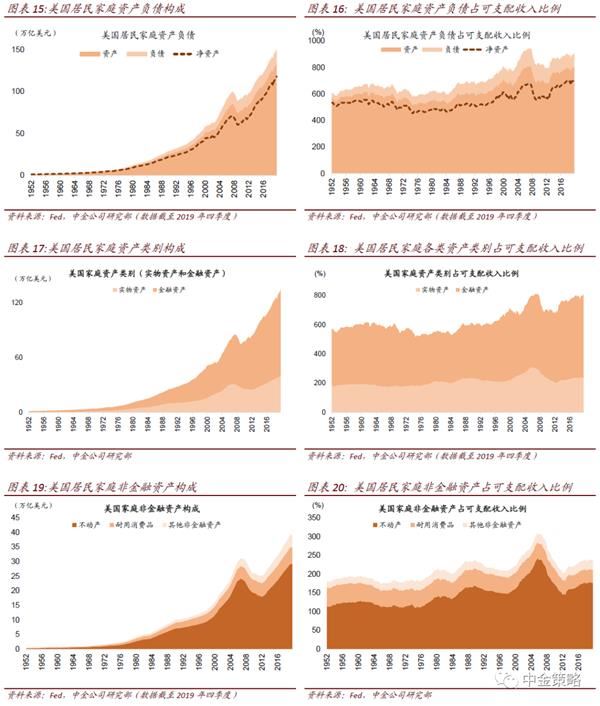

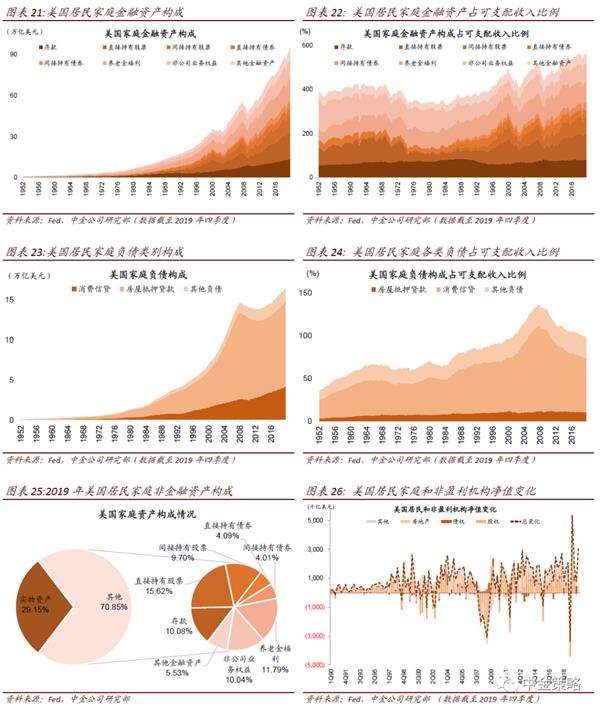

这与直观印象基本一致。根据调查结果,样本城镇居民家庭资产以实物资产为主,户均实物资产253.0万元,占家庭总资产的八成;城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%,这一比例与我们自上而下的整体估计基本吻合。央行报告指出这一比例高于美国统一指标28.5个百分点。我们认为这可能与几方面的因素有关,包括:中国的发展阶段整体落后美国,居民整体还处于解决住房需求的阶段,金融资产积累还在发展中;另外受房地产市场长期繁荣的吸引及金融市场发展的结构失衡制约,居民资产较大比例配置到地产市场等。

3

城镇居民住房拥有率已经不低,未来需求重点来自进一步城镇化及居住升级

调查显示,城镇居民家庭的住房拥有率为96.0%,有一套住房家庭的占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均有住房1.5套。这表明未来住房市场发展的重点是满足升级需求及进一步城镇化带来的首次购房需求。

4

金融资产配置整体偏低,占比约两成

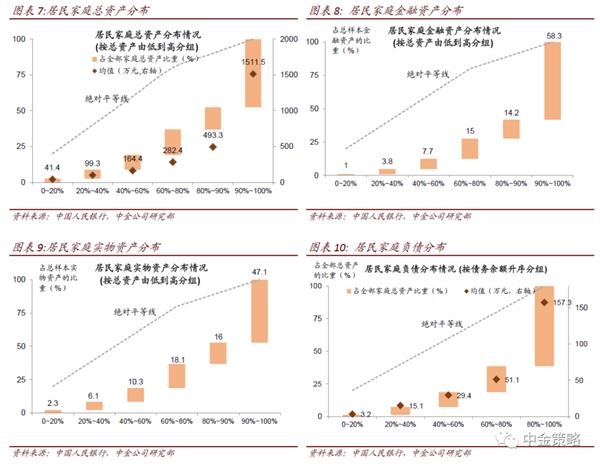

调查结果显示,受调查家庭中99.7%的家庭拥有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。央行报告也指出,与美国相比中国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1的百分点。我们自上而下估算的城乡户均金融资产38.3万元,考虑到这包括农村家庭,这一估算在数量级及体量上可能也是大致合理的。

5

金融资产中股票等配置偏低,配比只占6.4%。

从调查看,受调查家庭中无风险金融资产的持有率为99.6%,户均35.2万元;风险金融资产的持有率为59.6%,户均50.1万元。从调查样本整体看来,户均持有无风险金融资产35.2万元,占总金融资产的比达到53.9%,高于风险金融资产。股票及基金占比分别为6.4%及3.5%,其中股票直接及间接持股的比例大幅低于美国居民家庭持有的股票资产占金融资产的比例(约35%)。

总结

给定上述特征,站在金融市场的角度,我们预计:

1)未来中国家庭资产更多导向金融市场是值得关注的趋势,家庭财富管理需求仍将快速增长,前景可期。建议关注财富管理提供商;

2)资本市场改革与发展仍有较大空间。进一步推进资本市场改革,促进资本市场枢纽功能的发挥,将有利于将金融资产往长期资本转化,既有利于促进实体经济发展、创新升级,又有利于促进居民的财富效应体现。

后续我们仍会就此话题进一步分析。

(王汉锋 何璐)